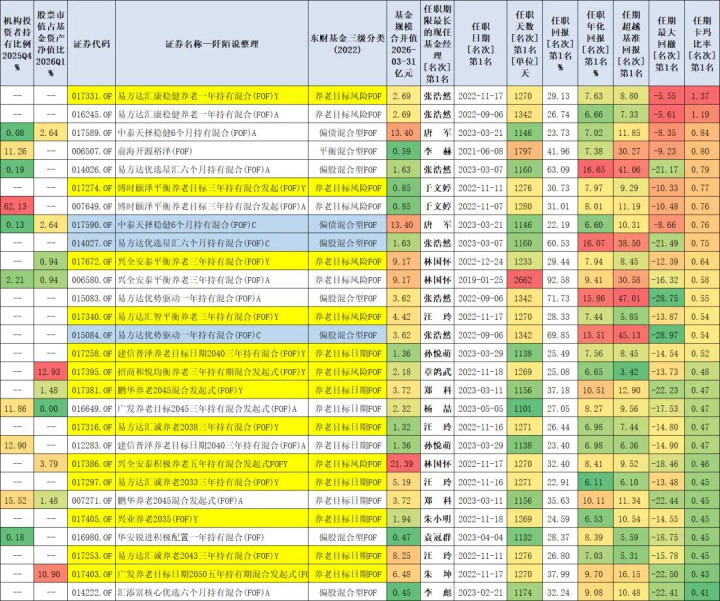

上一篇文章《基金经理自购百万重仓!这只养老FOF藏不住了》提及了12只基金经理任期大于3年的积极FOF基金:

基金经理任期卡玛比率排名第一和末尾的都是林国怀,其中兴全安泰积极养老五年持有混合发起式 FOF Y 份额长期业绩表现遥遥领先,本人此前布局的养老Y份额也正是这只产品,长期持有体验十分不错。

我想针对全市场FOF基金,基金经理任期大于3年的,对照上表一些数据给出筛选条件:基金经理年化回报大于6.00%,基金经理任期卡玛比率大于0.4,筛选了一下发现满足条件只有28只基金。

这28只基金按照基金经理任期卡玛比率由高到低排序如下:排名第一的是张浩然的易方达汇康稳健养老一年持有混合(FOF)Y:上任1270天,任职回报29.13%,年化回报7.63%,任期最大回撤-5.55%,任期卡玛比率1.37,非常优秀。

多份额上榜且是C份额的被我标了淡蓝色底纹,Y养老份额被我标了黄色底纹。

张浩然的易方达汇康稳健养老一年持有混合(FOF)是榜单上唯一任期卡玛比率大于1.0的基金。科普:卡玛比率=年化回报÷任期最大回撤,比值大于1,代表长期年化收益能够覆盖最大回撤,持有体验更稳。

易方达汇康稳健养老一年持有混合(FOF)Y份额是养老基金,业绩基准是沪深300指数收益率*20%+中证港股通综合指数收益率*5%+中债综合指数(财富)收益率*75%,从业绩基准看,权益权重“中枢”在25%,债券权重“中枢”在75%,属于固收+的范畴,回撤一般不会太大。

对比下来,我买的兴全安泰积极养老五年持有混合发起式FOF Y 虽然基金经理林国怀任期年化回报更高,达到了8.41%,但最大回撤达到了-18.46%(承担了更高的波动和回撤)。

当然,他们上任的时间都不算很长,林国怀的权益仓位更重,理论上可以获取更高的年化回报,拿权益基金和偏债基金比较回撤是有点不公平。

易方达汇康稳健养老一年持有混合(FOF)的重仓基金一眼看过去,大部分都是债券基金,前十大基金权重50.42%:

易方达瑞信混合E(001442)是前十大基金中唯一的灵活配置型基金,我去看了一下它的2026Q1股票仓位,是17.27%,并不高。

查询易方达汇康稳健养老一年持有混合(FOF)基金的2025年年报,发现易方达基金高管及投研负责人,以及基金经理张浩然本人并不持有该基金,有一点遗憾和可惜(咱客观信息梳理,不吹不黑)。

另一份数据显示,截至2025年12月31日,易方达基金从业人员持有Y份额总份额为42.02万份,占基金总份额比重0.4997%。

在2026年一季报中,基金经理张浩然分享了他的看法,我们这里来学习一下。

“本基金为低风险稳健型产品,以固定收益资产为底仓,适度配置权益资产以增强收益。

在战略层面,我们长期看好三大方向:人工智能产业的趋势兑现、资源品供给 约束下的价值重估、黄金作为货币体系重构的对冲工具。

在权益端,我们通过内部优选主动管理人配置科技方向,通过ETF高效配置周期方向。

在债券端,本季度我们适度增加了可转债的配置比例,以在控制回撤的前提下提升组合弹性。

在战术层面,一季度我们针对美伊冲突引发的宏观冲击,进行了如下调整:

权益端维持科技板块较高配置比例(通过内部优选主动管理人),增加周期行业配置比例(通过ETF),并在冲突发酵后增配防御属性价值类基金与受益于通胀的化工行业; 债券端增加可转债配置,精选偏债型及平衡型转债,兼顾防守与弹性。

具体操作如下:

(一)资产配置本基金作为低风险产品,权益仓位始终控制在30%以内。一季度末,权益风险敞口约为26%,处于目标区间内。债券底仓以中短久期利率债和高等级信用债为主。

(二)权益端操作 1、科技板块:维持较高配置比例,通过内部优选主动管理人实现我们对AI产业的长期判断未变——模型自训练、自推理能力成熟,产业正从“技 术突破”跨入“产业兑现”阶段。尽管短期A股科技板块出现回调,但国内算力产业链、 半导体设备等方向仍具备长期价值。

本基金通过易方达内部优选科技投资能力突出的主动管理型基金来配置科技方 向。相比ETF,主动管理基金在科技板块的选股alpha更为显著,尤其是在市场调整阶段,优秀管理人可通过调仓控制回撤。我们维持了科技板块的较高配置比例(占权益仓位的40%左右),未因短期回调而大幅减仓。

2、周期行业:显著增配,通过ETF高效配置基于“资源民族主义”稀缺时代的判断,我们认为全球矿业资本开支受政治风险抑制,供给响应迟缓,成本曲线上移。

铜、铝、锂等工业金属价格中枢有望长期抬升。

本基金在一季度通过易方达旗下有色金属 ETF、化工行业、资源 ETF等工具型 产品,显著提升了周期行业的配置比例。ETF的高效性与透明度,使我们能够快速捕捉商品价格上涨带来的投资机会。

3、风险对冲操作:增配价值风格、化工行业。2月下旬冲突升级后,市场波动率急剧攀升,风险偏好快速下降。为平滑组合回撤,本基金配置了低估值、高股息、低波动的价值风格基金,覆盖银行、公用事业、 交通运输、煤炭等方向。该类资产在避险情绪升温阶段具备防御属性,且部分受益于通胀环境下的现金流重估。

而油价从57 美元/桶飙升至102 美元/桶,化工行业成为最直接的受益方向之一 ——成本推动型涨价叠加下游补库需求,涤纶、MDI(二苯基甲烷二异氰酸酯)、钛白粉等细分领域价格弹性突出。

本基金于3月初布局化工行业,作为通胀受益品种, 同时部分对冲油价上行对制造业利润的潜在拖累。

化工行业兼具周期弹性与部分成长属性,是"资源民族主义"逻辑在国内产业链的自然延伸。

(三)债券端操作:增加可转债配置本季度,我们在债券底仓(主要配置中短久期利率债及高等级信用债)的基础上, 适度提升了可转债的配置比例,由去年末的5%提升至8%左右。

主要考虑经过前期调整,部分可转债的纯债溢价率已回落至历史中低位,债底保护增强;权益市场结构性机会依然存在,可转债可在控制下行风险的前提下参与权益上涨。

展望二季度,我们将坚持“稳健底仓+适度增强”的策略:

1、债券端:利率债维持中性久期,信用债以中高等级为主,可转债计划保持10%附近的配置比例。

2、权益端:维持“科技+周期”的核心结构,价值类基金与化工行业作为风险缓冲。 权益总仓位控制在15%-20%区间。

3、风险控制:密切关注油价走势与地缘政治变化,若波动率进一步放大,将主 动降低权益敞口,增强组合防御性。

本基金致力于为稳健型投资者提供长期可持续的回报。感谢各位持有人的信任与陪伴,我们将继续勤勉尽责,做好大类资产配置与风险控制。”

阡陌说点评:其实FOF基金类似于一个投顾组合,由基金经理帮你决定买什么基金,当然会根据业绩基准提前设定好权益和债券的仓位中枢,易方达汇康稳健养老一年持有混合(FOF)是一只权益3债券7的养老FOF基金,A份额在普通基金销售平台可以买到,Y份额在养老基金账户可以买到,各取所需。

总之,张浩然上任1270天,任职回报29.13%,年化回报7.63%,任期最大回撤-5.55%,任期卡玛比率1.37,这一成绩还是比较不错的,后续值得继续观察。

以上是我的投资思考,不一定对,做个记录方便未来反思、错得明白,谨供大家参考。当是抛砖引玉,大家可以在评论区参与讨论。本文是自己的梳理笔记,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据,基金有风险,投资需谨慎。

风险提示:本文所有内容仅为个人观点与思考记录,基于公开信息及主观分析,旨在分享交流,不构成任何形式的投资建议或决策依据。市场有风险,投资需谨慎。文中提及的行业趋势、公司案例或数据结论,均可能存在信息滞后、认知偏差或未预见的变动因素,读者应结合自身情况独立判断。本人不对任何因参考本文内容而产生的直接或间接投资结果负责,亦不承担由此引发的法律责任。请务必理解:投资决策是个人行为,盈亏自负。

冠达配资提示:文章来自网络,不代表本站观点。